进入年尾,券商并购重组再下一城。

11月19日晚间,中金公司发布关于筹划重大资产重组的停牌公告,公告主要提到中金公司拟吸收合并东兴证券和信达证券。

据多家媒体报道,本次重组有助于加快建设一流投资银行,支持金融市场改革与证券行业高质量发展。通过重组各方能力资源的有机结合、优势互补,力争在合并后实现规模经济和协同效应,提高相关公司服务国家战略和实体经济的质效,并提升股东回报水平。

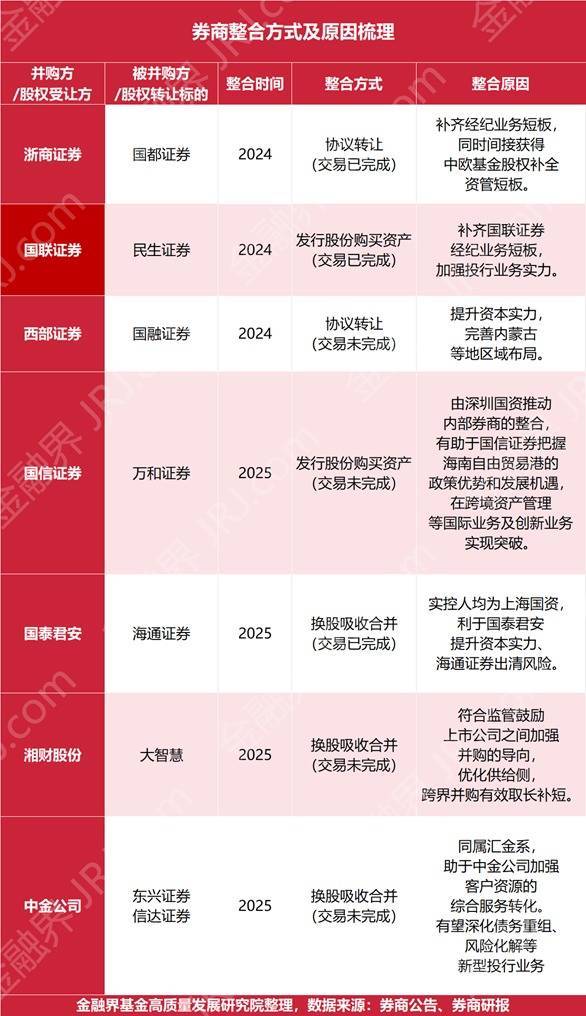

观察近一两年来,证券行业内已有多家券商通过股权转让、吸收合并等方式实现整合。据不完全统计,从2024年至今,已有浙商证券收购国都证券、国联证券并购民生证券、国泰君安吸收合并海通证券等多起案例落地,而西部证券收购国融证券、国信证券并购万和证券等交易也在推进中。

从具体案例看,业务短板补足是券商合并的重要动因。浙商证券通过协议收购国都证券,不仅补齐了经纪业务短板,还间接获得了中欧基金股权,强化了资管业务布局。同样,国联证券并购民生证券后,显著加强了投行业务实力,弥补了原有业务的不足。这种业务协同逻辑在国泰君安与海通证券的合并中也有所体现,两家券商实控人均为上海国资,合并后既提升了资本实力,也有助于海通证券出清风险。再例如,中金公司此次启动的对东兴证券和信达证券的吸收合并,这三家券商同属汇金系,整合后将加强客户资源的综合服务能力,深化债务重组、风险化解等新型投行业务。

区域布局优化也是券商合并的考量因素。西部证券拟收购国融证券,意在提升资本实力并完善在内蒙古等地区的业务覆盖。国信证券计划收购万和证券,则着眼于把握海南自由贸易港的政策机遇,拓展跨境资产管理等国际业务。这些案例显示,券商正通过合并强化区域协同,提升综合服务能力。

此外,政策引导在券商合并中扮演了关键角色。监管层鼓励券商通过并购重组优化行业结构。例如,湘财股份与大智慧的换股合并,符合监管鼓励上市公司加强并购的导向,合并后,存续公司将实现跨界资源整合,以金融科技为驱动力赋能证券业务,深度挖掘客户、渠道及金融产品的协同价值,全面提升综合金融服务能力。

综合来看,行业竞争加剧和头部集中化趋势进一步推动了合并浪潮。随着行业业绩回暖,头部券商通过并购扩大规模,提升市场占有率。部分中小券商则通过合并实现差异化突围,避免在“红海”竞争中陷入被动。从已完成合并的案例看,券商在整合后往往能实现业务互补、成本优化和效率提升,增强了整体竞争力。

万隆优配提示:文章来自网络,不代表本站观点。