最近刷财经圈的朋友,估计都被一张图给刷屏了。啥图呢?就是那份列着一堆科技公司名字和股价的名单。仔细一看,嚯,好多都是十几块钱、二十块钱上下的“低价股”。什么半导体、CPO,听着名字高大上,一看价格还没奶茶贵。

这名单乍一看挺唬人,但作为一个在资本市场摸爬滚打多年的老司机,咱得冷静下来琢磨琢磨:在科技股动辄百元、千元的今天,十几块钱的硬科技股票,到底是市场扔下的“破铜烂铁”,还是被严重低估的“扫地僧”?

很多人一看到“低价”两个字,眼睛立马就亮了,觉得便宜啊,跌无可跌,闭眼买都能翻倍。但股市里有个铁律:便宜没好货,好货不便宜。科技股更是如此,它的估值逻辑从来不是看绝对价格,而是看技术壁垒、产业趋势和未来的爆发力。

咱们今天就不吹不黑,把这十几块钱的表象扒开来看看,看看这些半导体和CPO领域的潜力股,到底有没有真本事。

先把目光投向半导体这个“工业粮食”。

半导体行业有个特别残酷的现实:它不仅仅是一个技术密集型产业,更是一个资金密集型产业。一颗小小的指甲盖大小的芯片,背后可能是几百亿美元的研发投入,是几千道工序的打磨。这些年,虽然咱们国家在芯片设计、封测等环节取得了长足进步,但在最顶尖的制造设备、核心材料上,依然存在明显的短板。

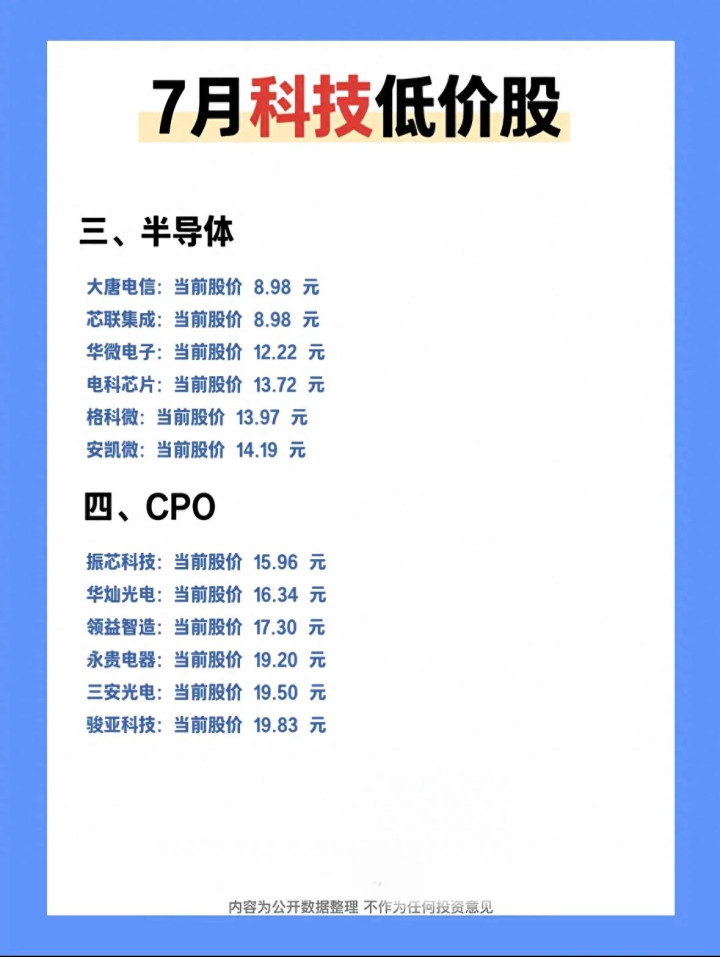

就拿名单里提到的那些十几块钱的半导体公司来说吧。有的在特种芯片领域默默耕耘,有的在功率半导体上寻求突破,还有的在图像传感器上努力追赶。它们为什么股价不高?很大一部分原因是行业周期的影响。前两年全球半导体行业经历了一轮漫长的去库存周期,砍单、降价、关厂,整个行业弥漫着悲观情绪,很多优秀的公司股价也被按在地上摩擦。

但是,风水轮流转。到了今年,情况发生了根本性的逆转。随着AI大模型的爆发,算力需求呈指数级增长,直接引爆了对存储芯片、算力芯片、先进封装的需求。数据显示,2026年一季度,A股半导体板块营收同比增长超过25%,净利润更是同比大增近200%。这哪里是寒冬,这分明是春天来了!

在这个过程中,那些原本股价就处于低位,但基本面扎实、又在细分领域有独特优势的公司,就成了资金眼中的“香饽饽”。比如功率半导体,随着新能源汽车、光伏风电的渗透率越来越高,对高效、高可靠性的功率器件需求是刚性的。再比如存储芯片,经历了长时间的涨价后,相关企业的盈利能力得到了极大的修复。

当然,咱们也得清醒地认识到,半导体行业的马太效应极其明显。强者恒强,弱者恒弱。十几块钱的半导体股里,肯定有金子,但也绝对有沙子。有些公司可能只是沾了一点概念,主业依然惨淡;有些公司虽然技术还行,但市场空间太小,撑不起长期的业绩增长。所以,千万别因为股价低就觉得捡到了宝,得仔细看看它的技术能不能用在最新的AI服务器上,它的客户是不是行业里的头部大厂。

再把视线拉到另一个超级风口——CPO(光电共封装)。

如果说半导体是AI的“心脏”,那CPO就是AI的“大动脉”。随着AI算力集群的规模越来越大,动辄几万张、几十万张GPU连在一起,传统的铜缆传输早就带不动了,发热、损耗都是天文数字。这时候,光信号就成了唯一的解决方案。

CPO技术,简单来说,就是把光引擎和交换芯片封装在同一个基板上。这样一来,电信号到光信号的转换距离大大缩短,不仅能提升传输带宽,还能把功耗降下来。英伟达、台积电这些国际巨头都已经把CPO作为下一代算力集群的标准方案在推进。

为什么CPO领域的公司股价也在十几块、二十块徘徊呢?这其实和CPO目前所处的产业阶段有关。CPO虽然前景无量,但它目前还处于产业化加速的早期。技术路线还在博弈,硅光、玻璃基、微环等各种方案都在赛跑。而且,CPO对制造工艺的要求极高,涉及到精密光学、先进封装、自动化测试等一系列高精尖技术,不是谁都能玩得转的。

这就给了国内一批光通信企业弯道超车的机会。咱们在传统的可插拔光模块领域已经是全球霸主了,在CPO这个新赛道上,很多国内企业也是核心供应商。名单里提到的那些公司,有的在光引擎上有深厚积累,有的在高速连接器上占据优势,有的在特种材料上实现了突破。

随着AI算力建设的持续推进,CPO的渗透率正在快速提升。有机构预测,到2030年,CPO在AI数据中心光互连产品的渗透率可能会从目前的几乎为零飙升到35%以上。这意味着未来几年,这个赛道将释放出巨大的增量空间。那些能够在这个关键窗口期卡住身位的国内企业,哪怕现在的股价只有十几块,未来也可能迎来价值的重估。

不过,科技股的投资从来都不是一帆风顺的。尤其是像半导体和CPO这种高成长、高波动的赛道,追涨杀跌是大忌。很多人喜欢看K线图猜涨跌,看龙虎榜找游资。但真正的投资高手,看的永远是产业的底层逻辑。

现在的半导体和CPO,正处于一个什么样的底层逻辑中?是国家意志的强力推动。

国家大基金三期已经正式落地,注册资本高达3440亿元。这次大基金三期的投资方向非常明确:70%的资金将重点投向半导体设备、材料等“卡脖子”环节,剩下的30%布局先进封装、AI存储等前沿领域。这意味着,在未来的很长一段时间里,半导体上游的设备与材料、算力芯片、先进封装等领域,都将迎来长期的资金支持和产业资源倾斜。

这种自上而下的政策托底,给了科技企业极大的发展底气。当算力真正成为像水电煤一样的基础设施时,这里面孕育的机会,绝不仅仅是短期的股价波动那么简单。那些十几块钱的科技股,如果恰好踩在了国家大基金三期重点扶持的方向上,踩在了AI算力爆发的节点上,那它们就是被低估的宝藏;反之,如果只是纯粹的跟风炒作,那再低的价格也可能是陷阱。

所以,面对这份十几块钱的科技股名单,咱们的心态要放平。不要被表面的低价迷惑了双眼,也不要因为热门概念就盲目冲动。真正的投资,是一场认知的变现。我们需要做的,是沉下心来,去研究这些公司背后的技术实力、客户结构、订单情况,去判断它们能不能在这个波澜壮阔的AI时代分到一杯羹。

科技股的魅力就在于它的不确定性。今天的十几块钱,可能只是起点,也可能是一个深不见底的坑。关键在于,我们能不能透过纷繁复杂的概念和股价,看清它背后那个正在飞速运转的真实世界。

不知道大家在研究这些科技低价股时,最看重的是什么呢?是看它所处的行业前景,还是看它过去几年的业绩表现?又或者是看它背后的股东背景和技术专利?你觉得在当前的市场环境下,十几块钱的半导体股和二十块钱的CPO股,哪一个更具备长期的投资价值?

理财有风险,投资需谨慎!股市行情瞬息万变,个股表现受多重因素影响。本文内容仅基于公开数据和产业逻辑进行分析,旨在提供客观的行业观察和思路探讨,不构成任何具体的买卖建议或投资指导。投资者在做出决策前,请务必结合自身风险承受能力,进行独立思考和充分调研。

诚利和提示:文章来自网络,不代表本站观点。